2023年のTV出荷数は前年比3%減、中国の消費者がプレミアムセグメントをけん引

これらDSCC Japan発の分析記事をいち早く無料配信するメールマガジンにぜひご登録ください。ご登録者様ならではの優先特典もご用意しています。【簡単ご登録は こちらから 】

- 発表:Counterpoint ResearchがDSCCとの初の共同制作となる出荷レポートで世界TV出荷データの提供を開始する。

- トレンド:2023年の世界TV出荷数は前年比3%減の2億2300万台だった。

- 成長要因:北米市場は好調だったが、中国と欧州の低迷を埋め合わせるには不十分だった。

- セグメント:中国がきわめて強力な伸びを示したプレミアムセグメントだが、年間では1%減少となった。

- 展望:米国と欧州の回復により、2024年のプレミアムセグメントは1桁台半ばの成長が予測される。

Counterpoint Researchの季刊レポート Quarterly Global TV Shipments Tracker では、地域、画面サイズ、解像度、平均価格、その他の項目別にデータを提示しているが、同レポートで世界TV出荷データを提供することが決定した。CounterpointによるDSCCの買収後初となる共同制作レポートで、DSCCはOLED (QD-OLEDを含む)、Mini/MicroLED、量子ドットLCDなど、先進ディスプレイ技術を含むプレミアムセグメントの詳細情報を提供している。

Counterpoint Researchの調査ディレクターであるTom Kangは次のように述べている。「Counterpoint Researchの Quarterly Global TV Shipments Tracker は市場動向や技術動向、競争環境の評価に役立つ強力なツールであり、お客様への提供を始められることを嬉しく感じている。CounterpointとDSCCが共同開発した最初の製品として、このレポートはお客様に付加価値を提供する当社の手法を示すものであり、両社の機能の合計をはるかに上回る成果が発揮されている」

Counterpoint Researchの Quarterly Global TV Shipments Tracker によると、2023年の出荷数は前年比3%減の2億2300万台で、北米市場の好調も中国と欧州の低迷を埋め合わせるには不十分だった。

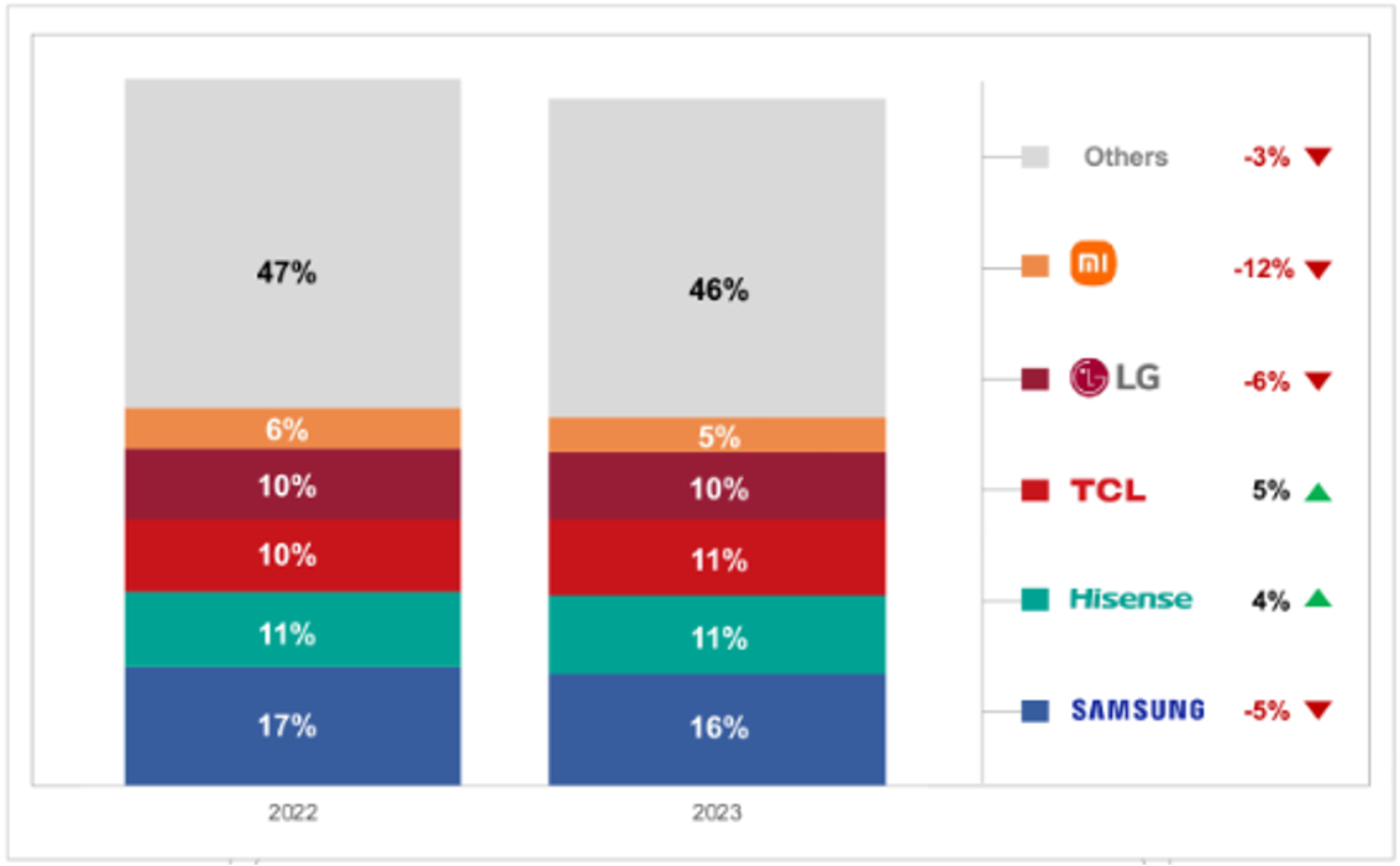

世界TV出荷数シェア

Samsung Electronicsが首位を維持する一方、HisenseとTCLの中国勢が北米の成長に乗って一桁台半ばの伸びを示した。

プレミアムセグメントの年間出荷数は前年比1%減だったものの、出荷数で39%増、出荷額で49%増という驚異的な伸びを示した中国の躍進に助けられ、市場全体の10%を占めるまでに成長した。中国の大手OEM各社がMiniLED LCD TVへと明確にシフト、積極的な価格設定と販売促進も展開し、中国のプレミアムセグメント成長をけん引した。

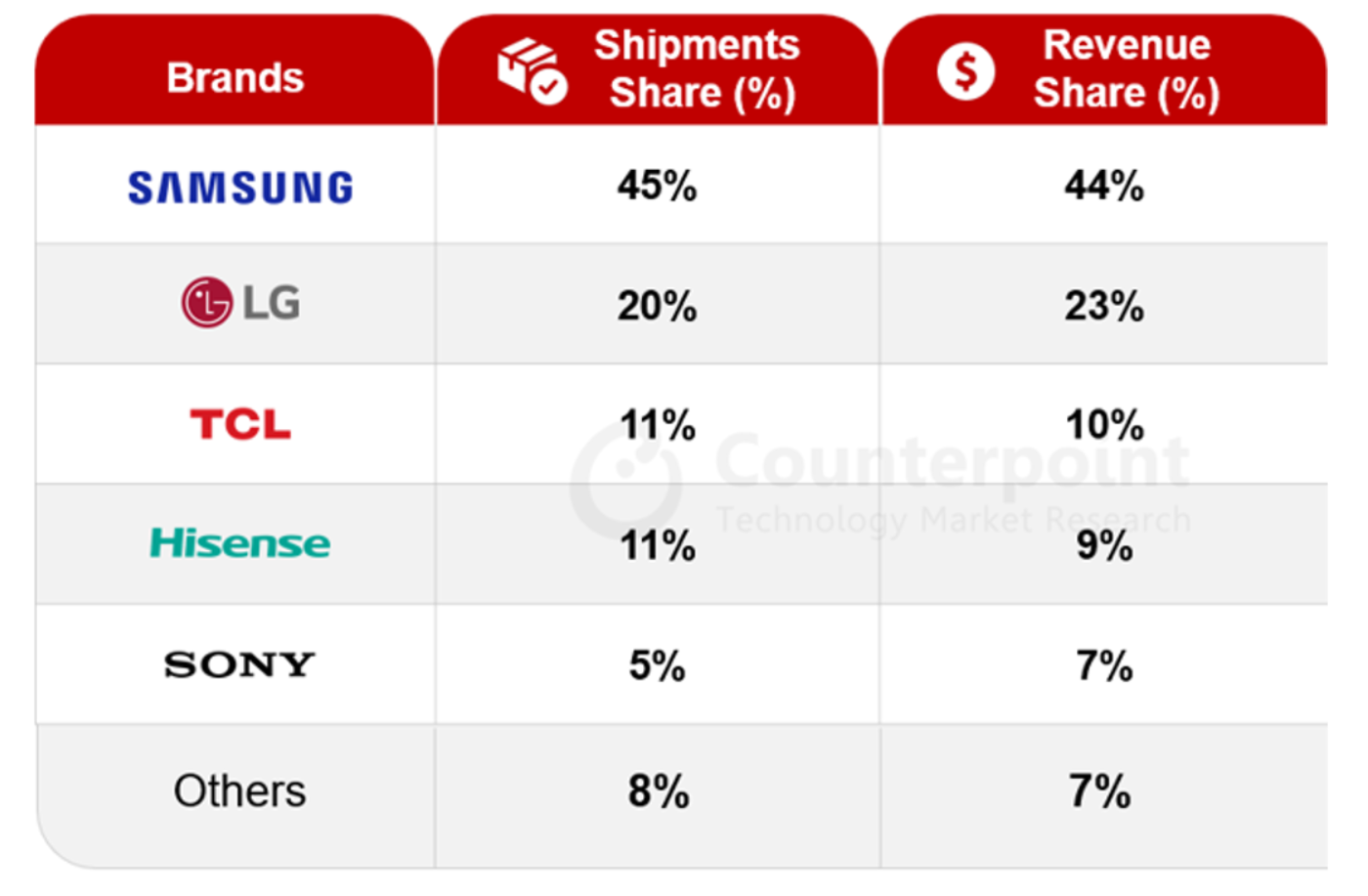

世界プレミアムTV出荷数および出荷額シェア

[原文] 2023 Annual TV Shipments Fall 3%; Chinese Consumers Drive Premium Segment Growth

- Announcement: Counterpoint Research initiates global TV coverage with first joint DSCC shipment tracker

- Trend: 2023 annual global TV shipments fell 3% to 223m units

- Driver: North America market strength not enough to offset China and Europe weakness

- Segments: The premium segment fell 1% during the year despite extremely strong growth in China

- Outlook: We expect premium to grow by mid-single digits in 2024 on US and Europe recovery

Counterpoint Research is initiating coverage on global TV shipments with its Quarterly Global TV Shipments Tracker, a quarterly report split by region, screen size, resolution, ASP and other features. It is the company’s first joint product with DSCC since acquisition, with the latter providing enhanced details on premium segments including advanced display technologies across OLED (includes QD-OLED), Mini/MicroLED, quantum dot LCD and others.

“We’re really excited to roll out the Counterpoint Research Quarterly Global TV Shipments Tracker which is a powerful tool helping users assess market and technology trends as well as the competitive environment,” says Tom Kang, Research Director. “As the first joint product built between Counterpoint and DSCC, it also shows how we’re bringing additional value to clients with the net result much greater than the sum of its parts.”

According to Counterpoint Research’s Quarterly Global TV Shipments Tracker, 2023 shipments fell 3% annually to 223m units as strength in the US market was not enough to offset market declines across China and Europe.

Global TV Shipment Share

Samsung Electronics remained in top spot while Chinese vendors Hisense and TCL grew by mid single digit percentages riding the growth in North America.

Premium shipments for the year decreased 1% annually but increased to 10% of the overall market helped by a surge in China, which grew by an astonishing 39% and 49% in shipments and revenues, respectively. A clear shift towards MiniLED LCD TVs by key Chinese OEMs coupled with aggressive pricing and promotions helped to drive the segment domestically.

Global Premium TV Shipment and Revenue Share