2021年のFPD設備投資動向

第36回 DSCC田村のFPD直球解説 (電子デバイス産業新聞)

DSCCの Quarterly Display Capex and Equipment Market Share Report は、全てのLCDとOLED生産ラインの製造装置を対象に、詳細な投資関連データを提供している。初期の量産投資のみならず、細かい増強投資、モジュール工程、検査工程、OLED用のオンセルタッチやLTPO、COE (Color on Encapsulation) などディスプレイ工程の全てを網羅している。全てのパネルメーカー別、ライン別、製造工程別 (TFT、セル、OLED、モジュール)、製造装置別の実績データと4年先 (2024年) までの予測を提供している。最大の特長は、製造装置別の供給メーカーを台数・金額ともに掲載しており、世界唯一の製造装置サプライチェーン分析レポートとなっている。

本稿では、このレポート最新版から読み取れるデータを一部ご紹介したい。

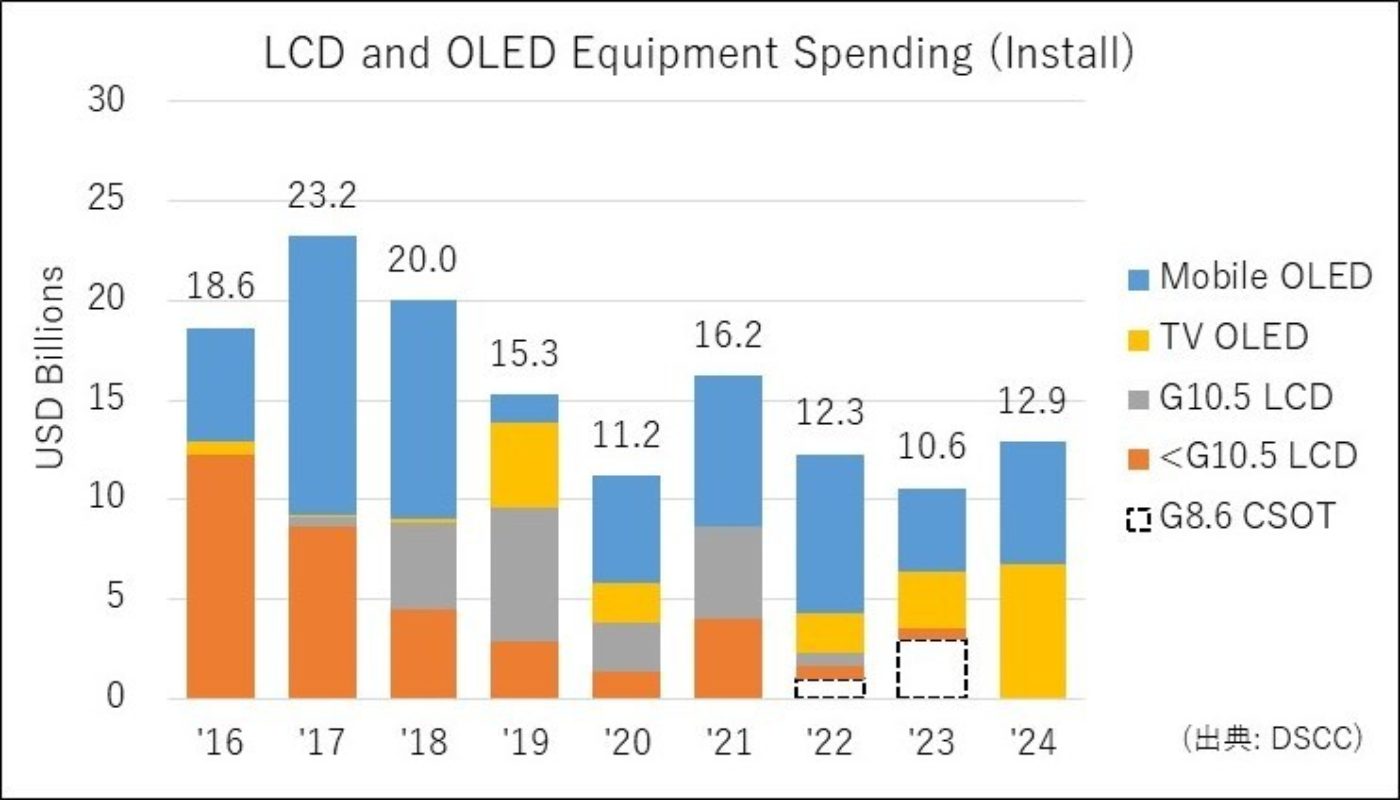

新型コロナ禍がパネル各社の設備投資計画にも影響を及ぼしている。2020年はコロナ禍に伴う工場や生産ラインの立ち上げ遅延で、FPD装置市場は前年比で21%減少する見通しだが、その反動もあって2021年は同45%増の162億ドルへ増加する見込みだ (下図)。

なかでも特筆すべきは、中国のCSOTが新たに2022~23年にかけて新工場「T9」に8.6世代のLCD新ラインの整備を本格的に検討し始めた点だ。T9は、もともとTV用大型OLEDをインクジェット (IJ) 技術で量産するT8に続く第2のインクジェットOLED工場として整備される見込みだったが、ここにLCDラインの計画が割って入るかたちになる。

CSOTが改めてLCDの増産に踏み切ろうとするのは、現在の強いLCD需要に加え、CEC Pandaの南京工場と成都工場をBOEに買収されてしまったことが大きい。親会社がTVメーカーのTCLであるCSOTは元来TV用LCDの製造に強いが、パソコンをはじめとするIT用は手薄だった。CEC Pandaの買収失敗でIT用の生産を強化する機会を失ったため、現在のタイトな需給環境を鑑みて、8.6世代ラインの新設に踏み切る計画だ。

一方、TV用大型OLEDへの投資について、中国勢は2023年ごろから具体化させるとみられる。

BOEは、韓国LG Display (LGD) との協業でWOLEDの量産に乗り出したい意向 (2020年下期に韓国政府の承認は得られなかったが)。だがLGDは、これまで業績が低迷していたこともあって、坡州P10で予定している10.5GOLEDラインへの投資決定を事実上凍結したままになっており、韓国政府としてはBOEの要請にすぐ応えられる状況になく、両社ともに今後の方向性が決まっていない。

また、CSOTは、JOLEDとIJ量産プロセスで大型OLEDを開発する契約を結び、3年間の共同研究に着手している。

一方、いち早く次世代の大型OLED「QD-OLED」の量産準備を進める韓国Samsung Display (SDC) だが、量産開始が当初予定より遅れており、登場は2021年末ごろになりそうだ。しかも、親会社のSamsung ElectronicsはQD-OLEDをTVに採用するとは決めておらず、まずはモニターとして発売する可能性が高い。

2025年までに総額13.1兆ウォンを投じる予定のSDCだが、こうした状況からQD-OLEDでは2期以降の増産計画を具体化せず、次々世代として開発中のQNEDやQDELの量産へ舵を切る可能性もあり、2021年はこれを見極める年にもなるだろう。

(本稿は、1月7日付「電子デバイス産業新聞」のDSCC連載記事を基にしています)

本記事の出典調査レポート

Quarterly Display Capex and Equipment Market Share Report

一部実データ付きサンプルをご返送

ご案内手順

1) まずは「お問い合わせフォーム」経由のご連絡にて、ご紹介資料、国内販売価格、一部実データ付きサンプルをご返信します。2) その後、DSCCアジア代表・田村喜男アナリストによる「本レポートの強み~DSCC独自の分析手法とは」のご説明 (お電話またはWEB面談) の上、お客様のミッションやお悩みをお聞かせください。本レポートを主候補に、課題解決に向けた最適サービスをご提案させていただきます。 3) ご購入後も、掲載内容に関するご質問を国内お客様サポート窓口が承り、質疑応答ミーティングを通じた国内外アナリスト/コンサルタントとの積極的な交流をお手伝いします。