中国AMOLED蒸着材料市場、2024年は前年比58%増

出典調査レポート Semi-Annual AMOLED Materials Report の詳細仕様・販売価格・一部実データ付き商品サンプル・WEB無料ご試読は こちらから お問い合わせください。

これらCounterpoint Research FPD部門 (旧DSCC) 発の分析記事をいち早く無料配信するメールマガジンにぜひご登録ください。ご登録者様ならではの優先特典もご用意しています。【簡単ご登録は こちらから 】

記事のポイント

- 2024年のAMOLED蒸着材料出荷額は前年比22%増の見通し。

- 中国のAMOLED蒸着材料市場が著しく拡大しており、2024年は前年比58%増の2億5200万ドル到達の見通しだ。

- 中国の現地企業であるJilin OLED、LTOM、Summer Sproutが今後、同国のAMOLED蒸着市場をリードすると見られる。

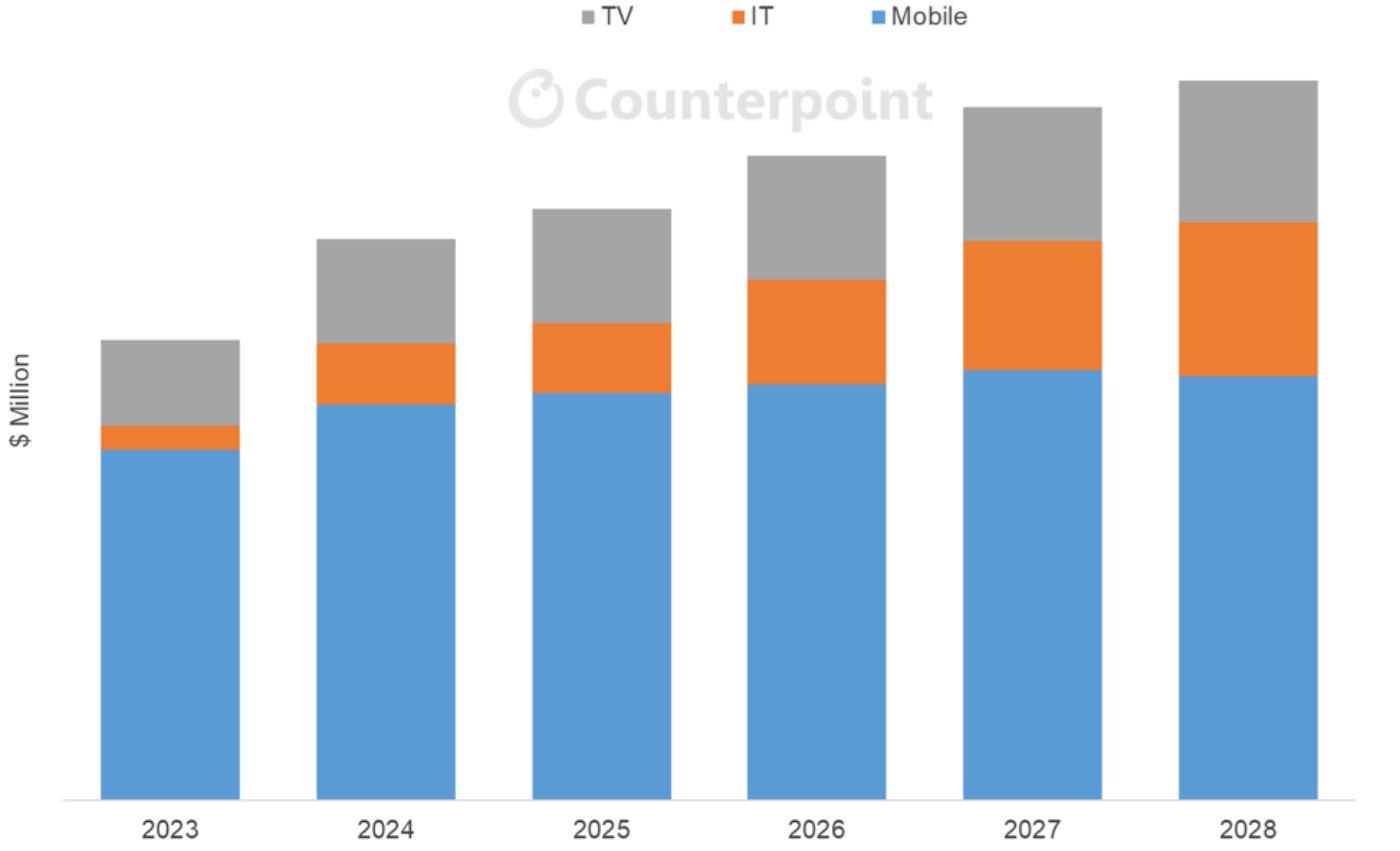

Counterpoint Researchの Semi-Annual AMOLED Materials Report 最新版によると、AMOLED蒸着材料 (全用途対象) の出荷額は2024年に前年比22%増となり、2024年から2028年の年平均成長率は6.4%になると予測されている。白色OLEDの生産ライン稼働率の回復は当初予測より遅れているものの、中国メーカーによるモバイル用出荷面積の急成長とIT需要の拡大がAMOLED蒸着材料市場の成長をけん引すると見られており、これは2024年上半期の予測とほぼ一致している。

用途別AMOLED材料出荷額予測

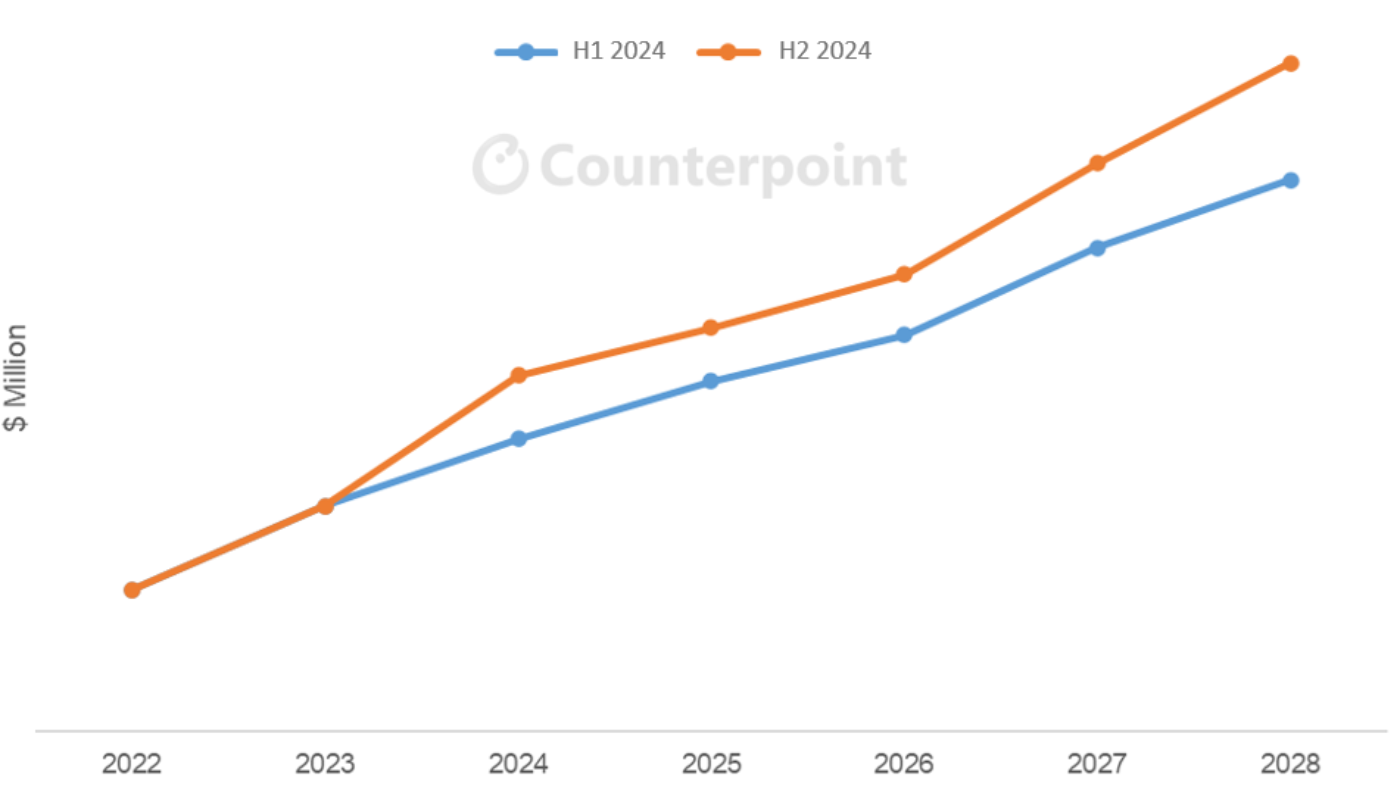

Counterpoint ResearchのAMOLED材料出荷額予測で最も注目すべき点は、中国現地メーカーの著しい成長である。2024年の市場規模は前年比58%増の2億5200万ドルに達すると推測される。この成長のおもな要因は以下の通り。

- 中国AMOLEDメーカーの稼働率上昇と投入面積増加

- 中国FPDメーカーによる現地サプライヤーからの材料調達比率引き上げ

- 中国現地材料メーカーによる供給の拡大。共通層からRGB発光層、p型ドーパントまで

本レポートには、2024年中国FPDメーカーを対象とした、層別のAMOLED材料構造およびサプライヤー分析が含まれている。このデータを市場予測に組み込むことで、予測精度が向上している。Jilin OLEDとLTOMはこれまでも中国現地のAMOLED蒸着材料市場の拡大をけん引してきたが、最近ランクインを果たしたのがSummer Sproutだ。たとえばBOEは、以前はUDCとNovaledがそれぞれ独占的に供給していた緑色ドーパントとp型ドーパントを、Summer Sproutから調達し始めた。このシフトにより、Summer SproutはJilin OLEDやLTOMと並んで、中国AMOLED蒸着材料市場の成長をけん引する重要なプレーヤーとなった。

中国現地メーカーAMOLED材料出荷額予測比較

Counterpoint ResearchのシニアアナリストであるKyle Jangは次のように述べている。「中国の現地サプライヤーは従来、共通層における役割の拡大に注力してきた。しかし、この一年は高価値のRGB発光材料とp型ドーパントの供給が大幅に増加している。現在、現地サプライヤーの材料の大半は国内市場で使用されている。とはいえ、国内材料メーカーとグローバル材料メーカーの性能差は縮まり続けており、中国FPDメーカーをターゲットとするグローバル材料メーカー間の競争はますます激しくなっている」

------------------------------------

Counterpoint Researchの Semi-Annual AMOLED Materials Report 最新版では、以下の内容を取り上げています。

- 主要FPDメーカーのAMOLEDスタックアーキテクチャとサプライチェーン

- 中国OLED材料市場

- AMOLED市場実績および予測:材料メーカー別/FPDメーカー別/層別/技術別

- 次世代青色材料の現状:TADF、ハイパー蛍光、燐光

- 技術課題および開発動向:タンデム、高効率、新素材、先端技術

出典調査レポート Semi-Annual AMOLED Materials Report の詳細仕様・販売価格・一部実データ付き商品サンプル・WEB無料ご試読は こちらから お問い合わせください。

[原文] China AMOLED Evaporation Materials Market Grows 58% YoY in 2024

- AMOLED evaporation materials revenues are expected to increase 22% YoY in 2024.

- China’s AMOLED evaporation materials market has expanded significantly, growing 58% YoY in 2024 to reach $252 million.

- China’s local players like Jilin OLED, LTOM and Summer Sprout are expected to lead the country’s AMOLED evaporation market.

Revenue from AMOLED evaporation materials for all applications is expected to increase 22% YoY in 2024 and grow at a 6.4% CAGR from 2024 to 2028, according to the latest update of Counterpoint Research's Semi-Annual AMOLED Materials Report. Although the recovery in WOLED utilization rates has been slower than expected, a surge in mobile area increase by Chinese makers and growing IT demand are expected to drive growth in the AMOLED evaporation materials market, aligning closely with H1 2024 forecasts.

The most notable point in Counterpoint Research’s AMOLED material revenue forecast is the substantial growth of local suppliers in China. The market size is projected to reach $252 million in 2024, marking a 58% YoY increase from 2023. The primary drivers of this growth are:

- Chinese AMOLED panel makers’ increased utilization rates and input area.

- A higher proportion of materials sourced from local suppliers by Chinese panel makers.

- Expansion of supply by Chinese local material makers, from common layers to R/G/B emitting layers and p-dopant.

The report includes an analysis of AMOLED material structures and suppliers by layer for Chinese panel makers in 2024. This data has been incorporated into the market forecast, enhancing its accuracy. While Jilin OLED and LTOM have traditionally driven the expansion of China’s local AMOLED evaporation materials market, Summer Sprout has recently joined their ranks. BOE, for instance, has started sourcing green dopants and p-dopants from Summer Sprout, which were previously exclusively supplied by UDC and Novaled, respectively. This shift positions Summer Sprout alongside Jilin OLED and LTOM as key players driving the growth of China’s local AMOLED evaporation material market.

Kyle Jang, Senior Analyst at Counterpoint Research, said, “Previously, Chinese local suppliers have focused on expanding their role in common layers. However, this year has seen a significant increase in the supply of high-value R/G/B emitting materials and p-dopant. Currently, most materials from local suppliers are used within the domestic market. Nevertheless, as the performance gap between local and global material companies continues to narrow, competition between global material suppliers targeting Chinese panel makers is becoming increasingly intense.”

Counterpoint Research’s latest Semi-Annual AMOLED Materials Report covers:

- Major panel makers’ AMOLED stack architectures and supply chain

- Chinese OLED materials market

- AMOLED market results and forecast by material maker, panel maker, layer and technology

- Status of Next Generation Blue: TADF, Hyperfluorescence, Phosphorescence

- Technology issues and development trends: Tandem, High Efficiency, New Materials, Advanced Technologies