FPD用ガラス市場、需要軟化も出荷額は増加へ

出典調査レポート Quarterly Display Glass Report の詳細仕様・販売価格・一部実データ付き商品サンプル・WEB無料ご試読は こちらから お問い合わせください。

これらDSCC Japan発の分析記事をいち早く無料配信するメールマガジンにぜひご登録ください。ご登録者様ならではの優先特典もご用意しています。【簡単ご登録は こちらから 】

記事のポイント

- FPD用ガラス出荷 (面積ベース) はQ3’24に減少し、Q4’24はさらに減少すると予測される。

- 中国の国内ガラスメーカーが2023年から2024年にかけて第8.5世代生産能力を追加している。

- 2024年のFPD用ガラス出荷額は円ベースで13%増とDSCCでは予測しているが、これは米ドルベースではわずか5%の増加にすぎない。

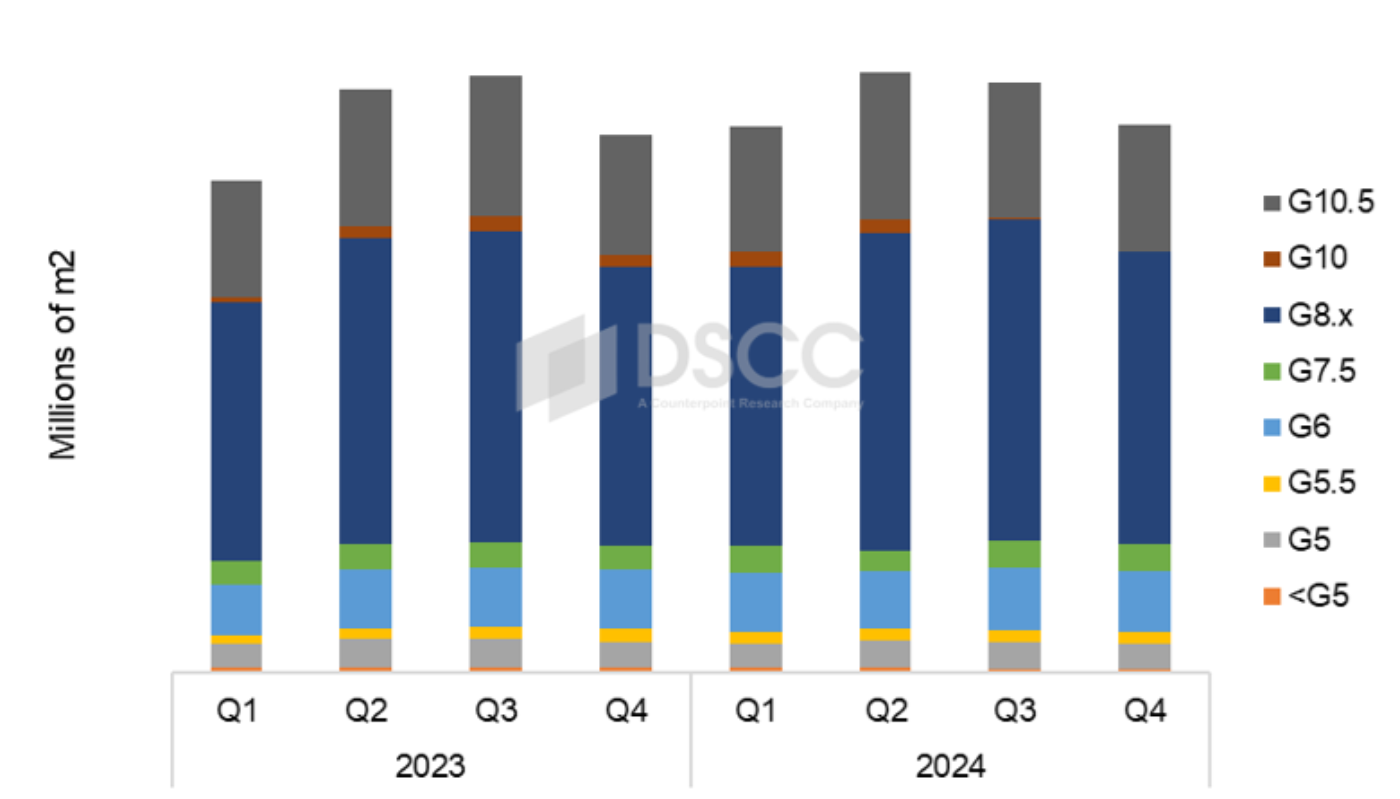

FPD用ガラス出荷はQ3’24に減少し、Q4’24はさらに減少すると予測されるが、Corningが円安分を埋め合わせるべく大幅値上げの意思を示しており、ガラス価格は上昇している。DSCCが先月発刊した Quarterly Display Glass Report 最新版によると、ガラスメーカーのQ3’24のFPD用ガラス出荷は前期比2%減、前年比1%減だった。Q4'24は前期比7%減、Q1'25は前期比2%増と予測されている。

中国の国内ガラスメーカーが2023年から2024年にかけて第8.5世代生産能力を追加している。Q3’24のFPD用ガラス生産能力は、前期比1%増、前年比3%増となったが、これは主要ガラスメーカー3社がいずれも需要水準に合わせて生産能力をコントロールしているためである。生産能力は全体では依然として需要を大幅に上回っており、一部の生産能力は休止状態にある。

FPDメーカーが夏のスポーツイベント向けにTV用パネルの製造を急いだためQ2'24はFPD用ガラス出荷が急増、続く第3四半期にはFPDメーカーが在庫積み増しを避けるべく稼働率を下げたためFPD用ガラス出荷は減少した。2024年の需要のピークは第2四半期だったが、FPD用ガラス業界が絶頂期にあったQ1’22の水準には届かなかった。

世代別FPD用ガラス出荷面積

市場を地域別に見ると、中国系パネルメーカーがFPD業界を支配しており、FPD用ガラス市場における韓国の存在感が薄れている。10年前、韓国はガラス需要の最大地域であったが、SamsungとLGが在庫管理の目的で低稼働を続けているため、ガラス市場における韓国のシェアはQ1’23にはわずか5%という低水準を記録した。2024年下半期にはやや回復し7%となっているが、この水準を超えることはないだろう。

2023年に値上げを成功させたCorningは2024年9月、日本円の価値下落を補うために再び価格を引き上げることを発表した。Corningはガラス事業の収益性を過去の水準まで回復させることを目指すとしている。DSCCではQ3'24の価格上昇を3%と推定しており、Q4'24は10%、Q1'25はさらに4%の価格上昇を予測している。

DSCCでは2024年のFPD用ガラス出荷額は円ベースで13%増と予測しているが、これは米ドルベースではわずか5%増となる。Corningは数量、金額ともに首位の座を維持しているが、中国の国内ガラスメーカーから第8.5世代の新規生産能力による出荷が増えており、Corningのシェアは2024年に入って緩やかに低下している。

------------------------------------

DSCCの Quarterly Display Glass Report はすべてのLCDおよびOLED生産ラインを対象に主要ガラスメーカー全社のガラス能力と出荷を追跡しており、地域/FPDメーカー/バックプレーンタイプ/基板サイズなどの項目別にデータを表示できるピボットテーブルを提供しています。第1世代から第10.5世代までのa-SiガラスとLTPSガラスの価格データのほか、Q1’19からの四半期実績とQ1’25までの予測を掲載しています。

出典調査レポート Quarterly Display Glass Report の詳細仕様・販売価格・一部実データ付き商品サンプル・WEB無料ご試読は こちらから お問い合わせください。

[原文] Display Glass Revenues Rising Despite Soft Demand

- Display glass shipments declined in Q3’24 and are expected to decline further in Q4’24.

- Domestic Chinese glass makers have been adding Gen 8.5 capacity in 2023-2024.

- DSCC estimates that display glass revenues are expected to increase 13% in yen terms in 2024, but this translates to only a 5% increase in US$ terms.

Display glass shipments declined in Q3’24 and are expected to decline further in Q4’24, but glass prices are increasing as Corning has ordered a broad price hike to compensate for the weakness of the Japanese yen. Glass makers shipments of display glass in Q3’24 declined 2% Q/Q and 1% Y/Y according to the latest update to DSCC’s Quarterly Display Glass Report, released last month. Shipments are expected to decrease by 7% Q/Q in Q4’24 and to increase 2% Q/Q in Q1’25.

Domestic Chinese glass makers have been adding Gen 8.5 capacity in 2023-2024. Industry capacity for display glass increased by 1% Q/Q and 3% Y/Y in Q3’24 as all three major glass makers are managing capacity to the level of demand. Overall capacity remains substantially higher than demand, and some capacity sits idle.

After a sharp increase in Q2’24 as panel makers rushed to build TV panels for summer sporting events, display glass shipments decreased in the third quarter as panel makers edged off utilization to avoid building inventory. The peak demand for 2024 was in the second quarter, still below the level of Q1’22, which remains the high-water mark of the display glass industry.

A view of the market by region demonstrates the dominance of the display industry by China panel makers and the diminished relevance of Korea in the display glass market. Ten years ago, Korea was the largest region for glass demand, but Korea’s share hit a low point of only 5% of the glass market in Q1’23 with both Samsung and LG running at low utilization to control inventory. Korea’s share has recovered slightly to 7% in 2H’24 but is unlikely to exceed that level.

After successfully implementing a price increase in 2023, Corning announced in September 2024 that it would increase prices again to compensate for the declining value of the Japanese yen. Corning said that it seeks to restore the profitability of its glass business to historical levels. DSCC estimates that prices increased 3% in Q3’24, and we forecast a price increase of 10% in Q4’24 and another 4% in Q1’25.

DSCC estimates that display glass revenues are expected to increase 13% in yen terms in 2024, but this translates to only a 5% increase in US$ terms. Corning remains the leading glass maker in volumes and revenues, but Corning’s share is edging down in 2024 as domestic Chinese glassmakers increase shipments with new Gen 8.5 capacity.

DSCC’s Quarterly Display Glass Report tracks glass capacity and shipments for all major glass makers across all LCD and OLED display fabs, providing pivot tables that allow splits by region, panel maker, backplane type and TFT Gen Size. The report includes prices for a-Si and LTPS glass for Gen Sizes from 1 to 10.5 and includes quarterly history from Q1’19 and a forecast through Q1’25.