フォルダブル型スマートフォン市場、2024-2025年は失速

出典調査レポート Quarterly Foldable/Rollable Display Shipment and Technology Report の詳細仕様・販売価格・一部実データ付き商品サンプル・WEBご試読は こちらから お問い合わせください。

これらDSCC Japan発の分析記事をいち早く無料配信するメールマガジンにぜひご登録ください。ご登録者様ならではの優先特典もご用意しています。【簡単ご登録は こちらから 】

記事のポイント

- スマートフォン用フォルダブルパネルはQ3’24に初めて前年比減少となった。2025年も減少が見込まれる。

- 採用が期待を下回っている要因として、Samsung製品需要が特定地域に集中していること、多くの中国ブランドの後退によりわずか2ブランドの寡占状態であることが挙げられる。

- ただし、楽観視の材料もあり、2026年下半期にはAppleが参入する見通しだ。また、2026年にはマルチフォールド型モデルの増加が見込まれるほか、2025年は初のスライダブル型ノートPCの登場が予想される。

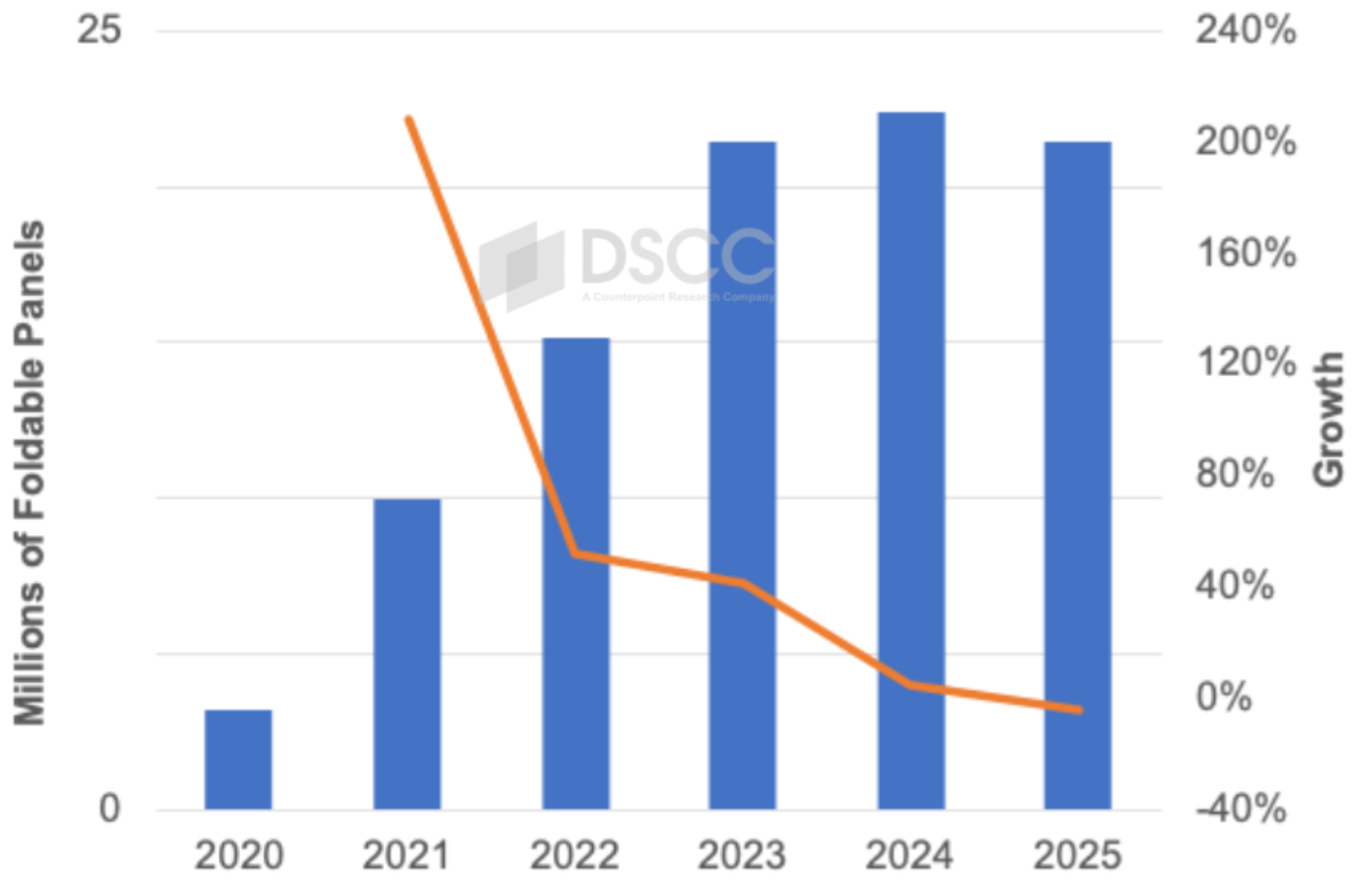

DSCCが発刊した全ディスプレイ用途対象のフォルダブル/ローラブル/スライダブルパネル市場に関するレポート最新版で、フォルダブル型スマートフォン市場が失速していることが明らかになった。フォルダブル型スマートフォン市場は2019年から2023年にかけて毎年40%以上の成長を記録した後、2024年はわずか5%の成長にとどまり、2025年には4%減少する、とDSCCでは予測している。パネル需要は約2200万枚で停滞している。スマートフォン用フォルダブルパネル調達量はQ3’24に前年比38%減となり、今後5四半期のうち4四半期で前年比減少が見込まれている。これにはいくつかの理由がある。

スマートフォン用フォルダブルパネル出荷数

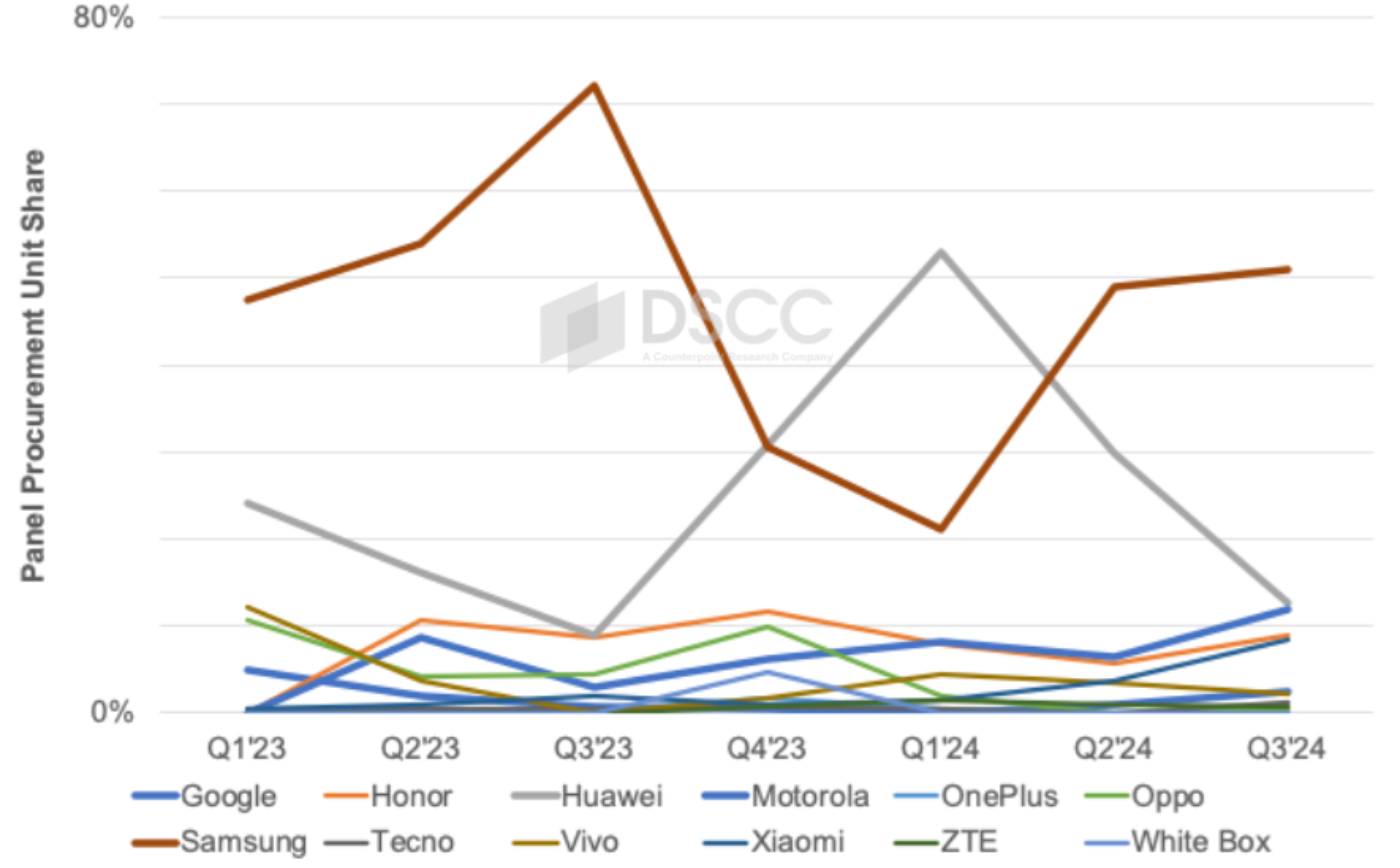

第一に、市場リーダーであるSamsungのクラムシェル型スマートフォンGalaxy Z Flip 6やフォルダブル旧モデルの採用が予想以上にスローであること。2024年のZ Flip 6用パネル出荷数は2023年のZ Flip 5用パネル出荷数を10%以上下回ると予測される。需要が韓国と欧州にかなり集中している状況が続いており、同製品は米国と中国での普及に苦戦している。2023年のZ Flip 5同様、2024年も業界で最も人気の高いフォルダブル型スマートフォンであることに変わりはないため、この低迷の影響は大きい。2024年のZ Fold 6は2023年のZ Fold 5を1桁台半ばの伸び率で上回る見込みだが、Samsungのフォルダブルパネル総調達量は20%以上減少し、2021年以来の低水準になると見られ、旧モデルも好調とは言えない。事実、Samsungの落ち込みは、2025年以降に発売されるモデル用のパネル調達がQ4’24に含まれていなければ、もっと酷かった可能性がある。Samsungはフォルダブル型スマートフォン用パネル調達で2024年も首位を維持する見通しだが、シェアは52%から40%に低下すると見られる。同社はQ3’24はシェア51%でリードしている。

第二に、Huaweiの24年下半期パネル調達も期待外れであること。同社のシェアはQ2’24の30%からQ3’24には13%に低下した。その大きな理由は、Mate X6とPocket 3の投入時期が前モデルより遅れたためパネル出荷が遅れたことである。もう一つの理由は、Mate XTのパネル調達が予想を下回っていることである。これらの理由により、Huaweiの2024年需要は当社の前回予測から20%以上の下方修正となった。この縮小にもかかわらず、Huaweiは2024年フォルダブルパネル調達で90%を超える成長を達成し、同社の市場シェアは18%から33%に上昇すると予測される。ただし、中国における先進プロセッサ輸入と最先端半導体設備の制約により、Huaweiはフラッグシップスマートフォン分野で大きなハンディキャップを背負っており、Huaweiは今後、この状況が解消されるまで、フォルダブルの数量見込みとモデル数を縮小すると見られる。

スマートフォン用フォルダブルパネル市場 ブランド別調達シェア

第三に、HuaweiとSamsungに対抗する第三のプレーヤーが現れていないこと。2023年と2024年のパネル調達シェアはこの2社合計で70%に達しており、多くの中国ブランドがフォルダブル事業を縮小しているため、両社の合計シェアは2025年にはさらに拡大する可能性が高い。MotorolaとHonorは1桁台のシェアで大きく遅れをとっている。さらに、スマートフォンブランドのなかには、価格弾力性が欠如していること、利幅が限定的であること、販売があまり多くないこと、過剰な懸念といった理由でクラムシェル事業を打ち切るところもあり、一方では、高価格帯の需要不足のためインフォールド市場から撤退するスマートフォンブランドも見られる。AI機能搭載の興奮や商機を踏まえ、新たなフォームファクターよりもAI関連の商機に焦点を絞ろうとしているブランドも複数存在する。

2025年に目を向けると、Samsungは20%以上の成長率で50%超までシェアを回復すると予測されるものの、数量は2022-2023年水準を下回る状況が続きそうだ。Samsungは2025年に、2つ目のクラムシェルモデルを思い切った価格設定で投入するとともに、先頃発表のZ Fold 6 Special Editionのような大型のインフォールドモデルを導入すると見られる。一方のHuaweiは2025年に発売モデル数を減らしクラムシェルが1モデル減少、同社のシェアは低下すると見られる。他ブランドも2025年にモデル数を減らす見通しだ。2024年の41モデルに対し2025年は32モデルの出荷が予測されている。

2025年には市場が失速しパネル調達ベースで初めて減少に転じると見られるが、楽観視の材料も存在する。2026年下半期にはAppleがフォルダブル市場に参入する見通しで、同社はフラッグシップスマートフォン分野で圧倒的地位を占めていることから、フォルダブル型スマートフォン市場に大きな成長をもたらすことも考えられる。フォームファクター、機能性、ユースケース、耐久性などが改善されれば、この市場で新たな需要が開拓される可能性がある。これらを踏まえ、2026年は30%超の成長率でフォルダブル市場の新記録の年になり、2027年と2028年も20%超の成長率になる見通しだ。また、2026年には最低でももう1ブランドが3つ折り型を採用、2025年には初のスライダブル型ノートPCが登場、2026年にはモデル数の増加が予測されている。

Q3’24のフォルダブル型スマートフォン上位10モデル (パネル調達ベース) は以下の通り。

- Samsungから3モデル。Z Flip 6がシェア31%で首位、第2位も含む。

- HuaweiとMotorolaから各2モデル。

- Google、Honor、Xiaomiから各1モデル。

------------------------------------

DSCCの Quarterly Foldable/Rollable Display Shipment and Technology Report では、過去のモデルやFPDメーカーシェアの追跡だけでなく、2028年までのモデルシェア予測のほか、パネルコストや価格の追跡と予測も行っています。最新版では、Z Flip 6 / Fold 6 / Fold 6 SEの従来モデルとの比較および変更点、10%以上の薄型化が予想されるFlip 7 / Fold 7のフィルムスタックと厚みの変化など、パネル構造と厚みの変化に関する詳細を明らかにしています。また、2025年に初のローラブル/スライダブル登場が予想されるフォルダブルおよびローラブル型タブレットおよびノートPCの最新展望も追跡しています。

出典調査レポート Quarterly Foldable/Rollable Display Shipment and Technology Report の詳細仕様・販売価格・一部実データ付き商品サンプル・WEBご試読は こちらから お問い合わせください。

[原文] Foldable Smartphone Market Stalls in 2024 and 2025

- Foldable smartphone displays declined Y/Y for the first time in Q3’24. 2025 is also expected to be down.

- Adoption below expectations as Samsung remains regionally concentrated, Chinese brands are pulling back and it remains dominated by just two brands.

- There is reason for optimism however with Apple expected to enter in 2H’26. In addition, we expect more multi-fold models coming in 2026 and the first slidable laptop in 2025.

DSCC’s latest report on the foldable and rollable/slidable display market for all display applications shows that the foldable smartphone market has stalled. After enjoying at least 40% growth per year from 2019-2023, DSCC now believes the foldable smartphone display market will rise just 5% in 2024 and fall by 4% in 2025. Demand has stalled at around 22M panels. Foldable smartphone display procurement was down 38% Y/Y in Q3’24 and is expected to be down Y/Y in four of the next five quarters. There are a few reasons for this.

First, market leader Samsung is seeing slower than expected adoption of its Galaxy Z Flip 6 clamshell smartphone as well as older foldables. Panel shipments for Z Flip 6 in 2024 are expected to be more than 10% below Z Flip 5 smartphone panel shipments in 2023. Demand remains highly concentrated on Korea and Europe and this product has struggled to gain adoption in the US and China. This shortfall carries a lot of weight since it will still be the industry’s most popular foldable in 2024 as was the Z Flip 5 in 2023. Although the Z Fold 6 is expected to outperform the Z Fold 5 by mid-single digits in 2024 vs. 2023, Samsung’s total foldable panel procurement is expected to be down over 20% to the lowest level since 2021 with older models not performing well either. In fact, Samsung’s decline could have been worse if not for taking panels in Q4’24 for a model to be launched well into 2025. Samsung is still expected to lead in foldable smartphone panel procurement in 2024 however with a 40% share, down from 52% and it led the Q3’24 market with a 51% share.

Second, Huawei’s 2H’24 panel procurement has also disappointed, with its share slipping from 30% in Q2’24 to 13% in Q3’24. A large reason for this is later introductions of the Mate X6 and Pocket 3 than their predecessors which delayed panel shipments. Another reason is that Mate XT panel procurement is lower than expected. For these reasons, Huawei’s 2024 demand was downgraded by over 20% vs. our last issue. Despite the reduction, Huawei will still enjoy over 90% growth in foldable panel procurement in 2024 with its market share growing from 18% to 33%. However, the restrictions on importing advanced processors in China and on the most advanced semiconductor equipment has put Huawei at a significant disadvantage in flagship smartphones and we see Huawei scaling back its foldable volume expectations as well as the number of models going forward until this situation is resolved.

Third, no third player has emerged to take on Huawei and Samsung. The two companies have combined for a 70% share of panel procurement in 2023 and 2024, and that share is likely going to increase in 2025 as a number of Chinese brands scale back their foldable efforts. Motorola and Honor are well behind with shares in high single digits. In addition, some smartphone brands are discontinuing their clamshell efforts due to lack of price elasticity, limited margins, modest sales and overheating concerns while some smartphone brands are exiting the infolding market due to lack of demand from the high price points. Given the excitement and opportunity in incorporating AI capabilities, several brands are focusing on that opportunity rather than alternative form factors.

Looking into 2025, it is expected that Samsung will take share back growing its share to over 50% on over 20% growth, but its volume will remain below 2022 and 2023 levels. Samsung is expected to introduce a second clamshell model in 2025 more aggressively priced as well as a larger infolding model that resembles its recently introduced Z Fold 6 Special Edition. On the other hand, we see Huawei releasing fewer models in 2025 with one less clamshell model and losing share. Other brands are also dropping models in 2025. In fact, we expect to see 32 different models shipping in 2025 vs. 41 in 2024.

Although the market has stalled and will decline for the first time on a panel procurement basis in 2025, there is reason for optimism. Apple is expected to enter the foldable market in 2H’26 and given their dominant position in flagship smartphones could generate significant growth for the foldable smartphone market. Any improvement in form factor, functionality, use cases, durability, etc. could drive new demand for this market. As a result, 2026 is expected to be a record year for foldables with over 30% growth and with over 20% growth projected for 2027 and 2028 as well. In addition, we expect at least one other brand to adopt a tri-fold in 2026 and expect to see the first slidable laptop in 2025 with more models coming in 2026.

In Q3’24, the top 10 foldable smartphones on a panel procurement basis included:

- Three models from Samsung including the top 2 with the Z Flip 6 leading with a 31% share.

- Two models each from Huawei and Motorola.

- One model each from Google, Honor and Xiaomi.

DSCC’s Quarterly Foldable/Rollable Display Shipment and Technology Report not only tracks historical model and panel supplier share but also forecasts model share out to 2028 as well as tracking and forecasting panel costs and prices. In addition, the latest issue reveals details on how panel structures and thickness are changing with insights into how the Z Flip 6, Fold 6 and Fold 6 SE changed vs. prior models and how the film stacks and thickness of the Flip 7 and Fold 7 are expected to change with the thickness of each expected to decline by more than 10%. The report also tracks the latest outlook for foldable and rollable tablets and laptops with the first rollable/slidable devices expected in 2025.