Q3’24の世界TV出荷数は前年比11%増、2四半期連続の前年比成長 [Counterpoint]

これらDSCC Japan発の分析記事をいち早く無料配信するメールマガジンにぜひご登録ください。ご登録者様ならではの優先特典もご用意しています。【簡単ご登録は こちらから 】

記事のポイント

- Q3’24の世界TV出荷数は前年比11%増で2四半期連続の回復となった。

- プレミアムTV出荷数は前年比51%増、QD LCDとMiniLED LCD TVが引き続き増加している。

- 中国ブランドの急成長により、プレミアムTV市場ではSamsungとLGの2強による寡占状態が崩れた。

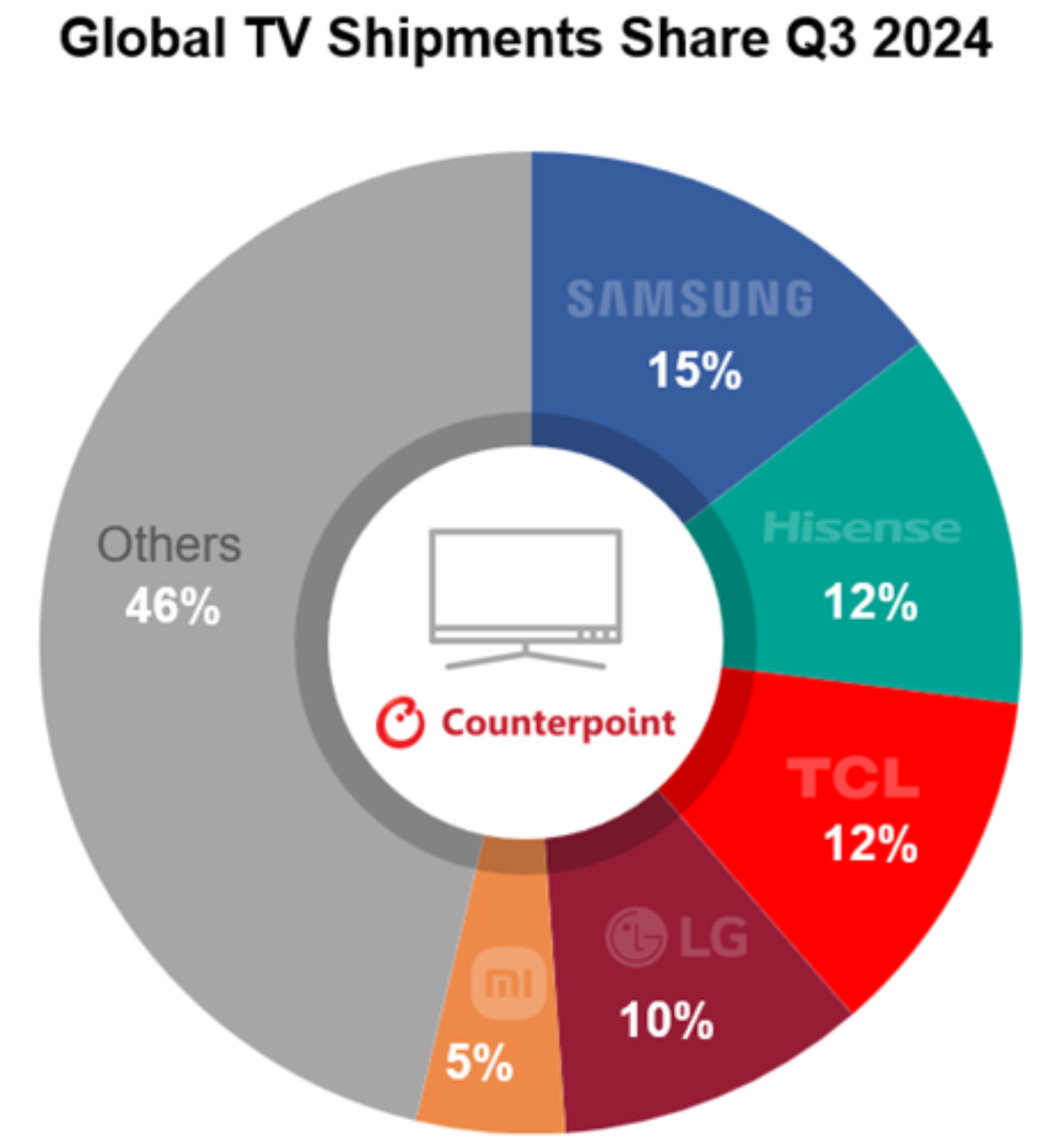

グローバル市場調査会社 Counterpoint Research によると、Q3’24の世界TV出荷数は前年比11%増の6200万台で2四半期連続の前年比成長を記録、回復基調の継続に対する期待が高まっている。地域別では、日本を除くすべての地域がほぼ均等に成長するなか、特に東欧が24%増と成長をけん引し、北米と西欧の先進市場も高成長を記録した。Samsung Electronicsがシェア15%で首位を維持したが、同社のシェアは前期に比べやや低下した。一方、第3位のTCLを僅差で上回って第2位に返り咲いたHisenseはTV出荷数が前年比19%増となりシェアを伸ばした。第4位のLGは欧州市場が好調で出荷数が前年比7%増を記録、シェアも10%台に回復した。

Counterpoint ResearchのリサーチャーであるLim Soo-jungは、「買い替え需要がおもな課題であるTV市場において、2四半期連続の前年比成長という事実は、買い替えサイクルの短縮と解釈できる」とし、さらに「TV各社は高精細・大画面モデルの新製品の発売を続けており、家庭でより大きな画面で映像を楽しみたいユーザーの購買意欲を刺激している」と述べている。

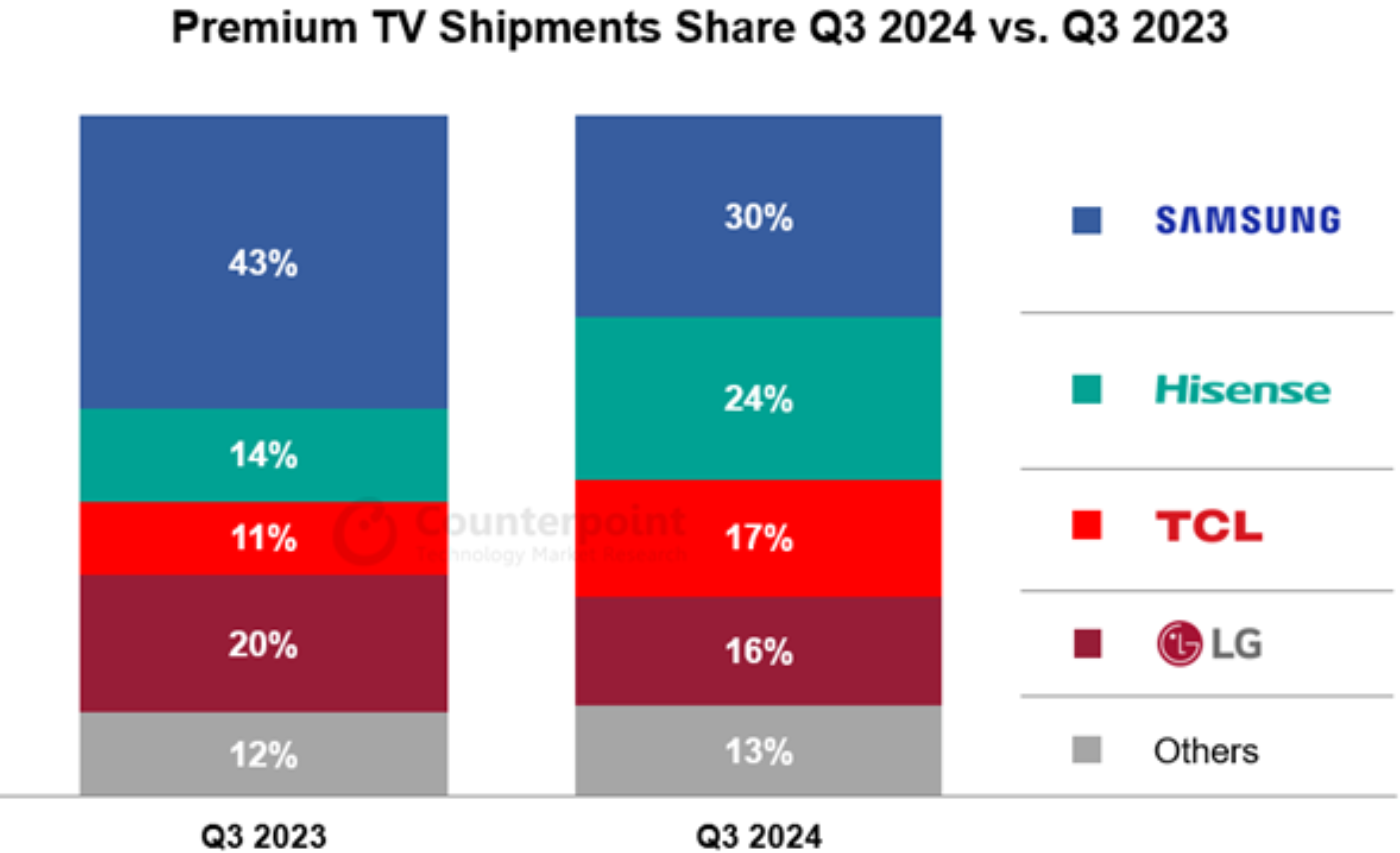

OLED、QD LCD、MiniLED LCDで構成されるプレミアムTVモデルは前年比51%増で過去最高を記録した。今後急成長が期待される市場であることから、中国ブランド各社が覇権を握ろうと攻勢を強めており、その結果、首位のSamsungのシェアは1年間で13パーセンテージポイント下がり、30%まで下落した。一方、HisenseとTCLはプレミアムTV出荷数を前年比2倍以上に伸ばし、LGを第4位に追いやってそれぞれ第2位と第3位に浮上した。これにより、SamsungとLGが独占していたプレミアムTV市場の様相は逆転した。

プレミアムTV市場では、MiniLED LCD TV出荷数が前年比102%増加でOLEDの出荷数を上回った。QD LCDも50%以上伸びて四半期出荷数としては初めて400万台を超えた。OLED TVの出荷数は前年比13%増だった。

Counterpoint ResearchのリサーチャーであるLee Je-hyeokのコメントは以下の通り。「中国企業はすでにスタンダードLCDで市場をリードしており、現在はかつて韓国企業と日本企業が独占していたプレミアムTVグループに注力している。中国企業は製品ポートフォリオの調整によって利益を向上させ、ブランドイメージを高めることですべての地域でプレゼンスを拡大している」

(※プレミアムTV:QD MiniLED、QD LCD、LCD 8K、QD OLED、WOLED、MicroLED TVを含む)

[原文] Global TV Shipments Increased 11% Y/Y in Q3’24, Second Consecutive Quarter of Y/Y Growth

- Global TV shipments in Q3’24 grew 11% Y/Y, signaling a rebound for two consecutive quarters.

- Premium TV shipments grew 51% Y/Y, QD LCD and MiniLED LCD TVs continue to increase.

- The premium TV market's duopoly of Samsung and LG collapses amid rapid growth of Chinese brands.

According to global market research firm Counterpoint Research, global TV shipments in Q3’24 grew 11% Y/Y to 62M units, showing Y/Y growth for two consecutive quarters and raising expectations for a continued rebound. By region, growth was evenly distributed across all regions except Japan, with Eastern Europe in particular leading the growth with a 24% increase, and advanced markets in North America and Western Europe also showing high growth. Samsung Electronics maintained its top spot with a 15% market share, but its market share decreased slightly compared to the previous quarter. On the other hand, Hisense, which narrowly overtook third-place TCL to reclaim second place, gained share by shipping 19% more TVs than in the same period last year. LG, which ranked fourth, recorded a 7% increase in shipments Y/Y thanks to the favorable European market, and recovered its market share to the 10% range.

Counterpoint Research researcher Lim Soo-jung said, “In the TV market where replacement demand is the main issue, the fact that there has been Y/Y growth for two consecutive quarters can be interpreted as a shortened replacement cycle,” adding, “As TV companies continue to release new high-definition, large-screen models, it stimulates consumer purchases for users who want to enjoy videos on a larger screen at home.”

Premium TV models consisting of OLED, QD LCD, and MiniLED LCD increased by 51% Y/Y, recording an all-time high. As this is a market expected to grow rapidly in the future, Chinese brands are increasingly attacking the market to gain control, and as a result the market leader Samsung lost 13 percentage points of share in one year, falling to 30%. On the other hand, Hisense and TCL shipped more than double the number of premium TVs Y/Y, pushing LG to fourth place and taking second and third place, respectively. This has reversed the landscape of the premium TV market, which used to be dominated by Samsung and LG.

In the premium TV market, shipments of MiniLED LCD TVs increased by 102% Y/Y, surpassing OLED shipments, and QD LCD also grew by more than 50%, exceeding 4M units in quarterly shipments for the first time. OLED TV shipments increased by 13% Y/Y.

Counterpoint Research researcher Lee Je-hyeok said, "Chinese companies are already leading the market in standard LCD, and now they are focusing on the premium TV group that was dominated by Korean and Japanese companies. They are improving profits by adjusting their product portfolios and expanding their presence in all regions by enhancing their brand image."

(** Premium TV: Including QD-MiniLED, QD-LCD, LCD 8K, QD-OLED, WOLED, and Micro-LED TV)