[新着] OLED需給予測~供給過剰は続くも、徐々に減少へ

出典調査レポート Quarterly OLED Supply/Demand and Capital Spending Report の詳細仕様・販売価格・一部実データ付き商品サンプル・WEB無料ご試読は こちらから お問い合わせください。

関連調査レポート Quarterly OLED Shipment Report の詳細仕様・販売価格・一部実データ付き商品サンプル・WEB無料ご試読は こちらから お問い合わせください。

これらDSCC Japan発の分析記事をいち早く無料配信するメールマガジンにぜひご登録ください。ご登録者様ならではの優先特典もご用意しています。【簡単ご登録は こちらから 】

OLED需給予測~供給過剰は続くも、徐々に減少へ

Counterpoint Researchが Quarterly OLED Supply/Demand and Capital Spending Report 最新版 (Q1'25版) を発行、業界生産能力とOLED需要の最新予測を発表した。2024年末時点でモバイルおよびIT用途向けのOLED需要が伸びていることから、長期需要予測は上方修正となった。同時に、OLED生産能力拡張に対する財務的根拠が乏しい状況が続いているため、供給成長予測はやや引き下げとなった。現在はモバイルおよび IT用途のOLED需要の伸びが供給の伸びを回っており、過剰供給は5年間の予測期間を通じて徐々に減少すると予測されている。

TV用OLEDについては、最新の市場データに基づいて需要予測を修正した。2022年と2023年にはOLED TV全体の稼働率が幅に低下、2024年にはある程度回復したものの、生産ラインはフル稼働とはほど遠い状況だ。2029年までは新たな生産能力の追加は見込まれていないため、需要増加にともない稼働率は上昇すると予測される。ただし、2029年までの予測期間中、TV用OLEDが供給制約を受けることはないもだろう。

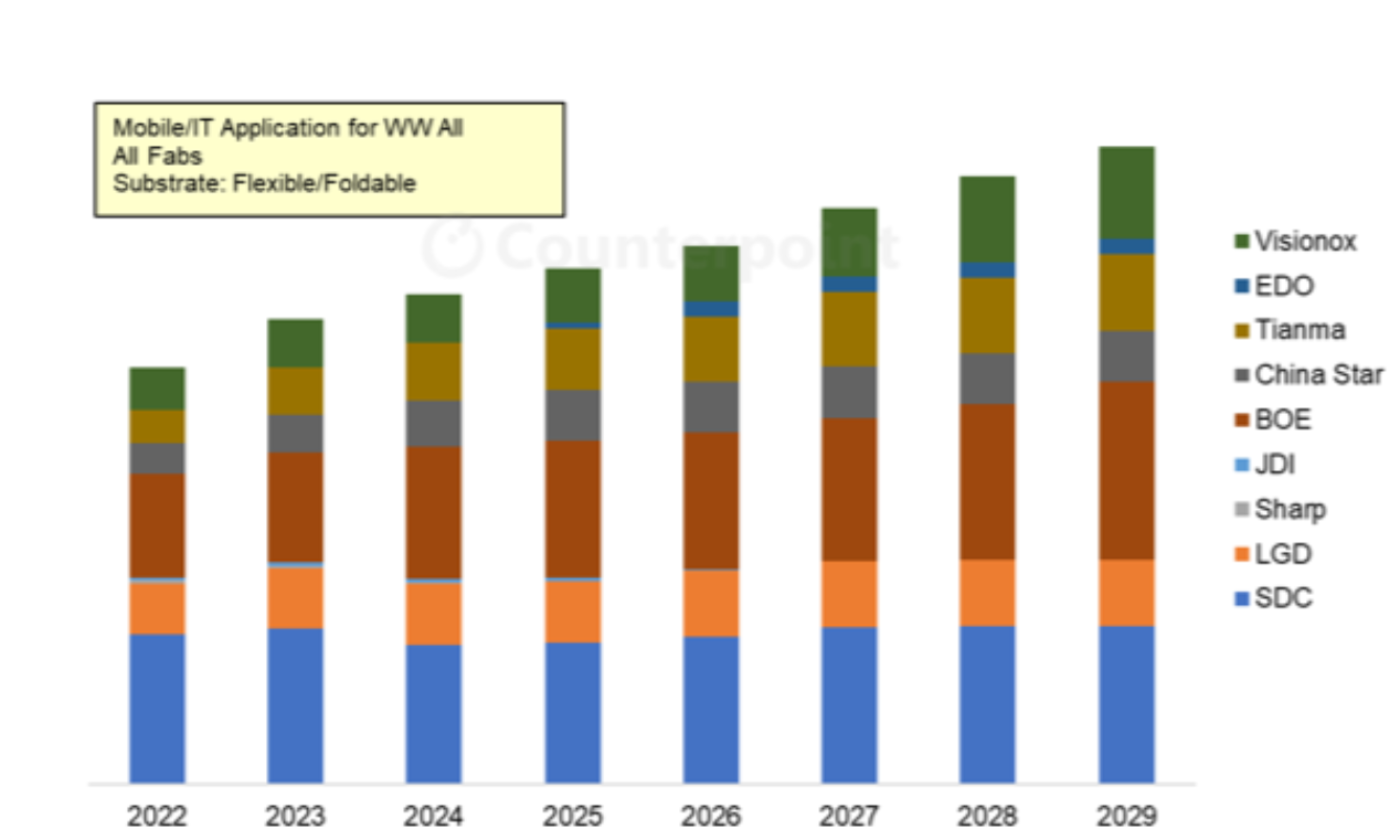

フレキシブルOLED (フォルダブル型およびローラブル型デバイス向けを含む) では、Samsungが2028年までトップシェアを維持するが、2029年にはBOEに追い抜かれるだろう。LGDは2025年には第3位を維持するが、2027年にはTianmaに追い抜かれて第4位に、2028年にはVisionoxに追い抜かれて第5位に転落すると見られる。

モバイル/IT用途向けフレキシブルOLEDのメーカー別投入量推移

Counterpoint Researchの需要予測には11用途を対象としており、その詳細は Quarterly OLED Shipment Report に掲載している。Quarterly OLED Supply/Demand and Capital Spending Repor には用途別需給予測の概要を掲載している。

面積ベースのOLED需要は2022年に初めて減少し、2023年にはさらに減少した。これは、TV以外の用途の増加がTVの需要不振と在庫調整を補うには不十分だったためである。需要低迷による2年連続の減少により、TVの面積シェアは2021年の52%から2023年には40%に低下、2024年にはOLED TVが回復したものの、OLED面積全体に占めるシェアは39%に低下した。OLED TVは今後も成長を続けると予測されるものの、面積シェアは引き続き低下し2029年には36%になると見込まれる。その他の用途の面積需要はIT用途 (モニター、ノートパソコン、タブレット) がけん引役となって2029年には全体の22%まで拡大する一方、スマートフォンのOLED面積需要シェアは42%まで低下すると見られる。

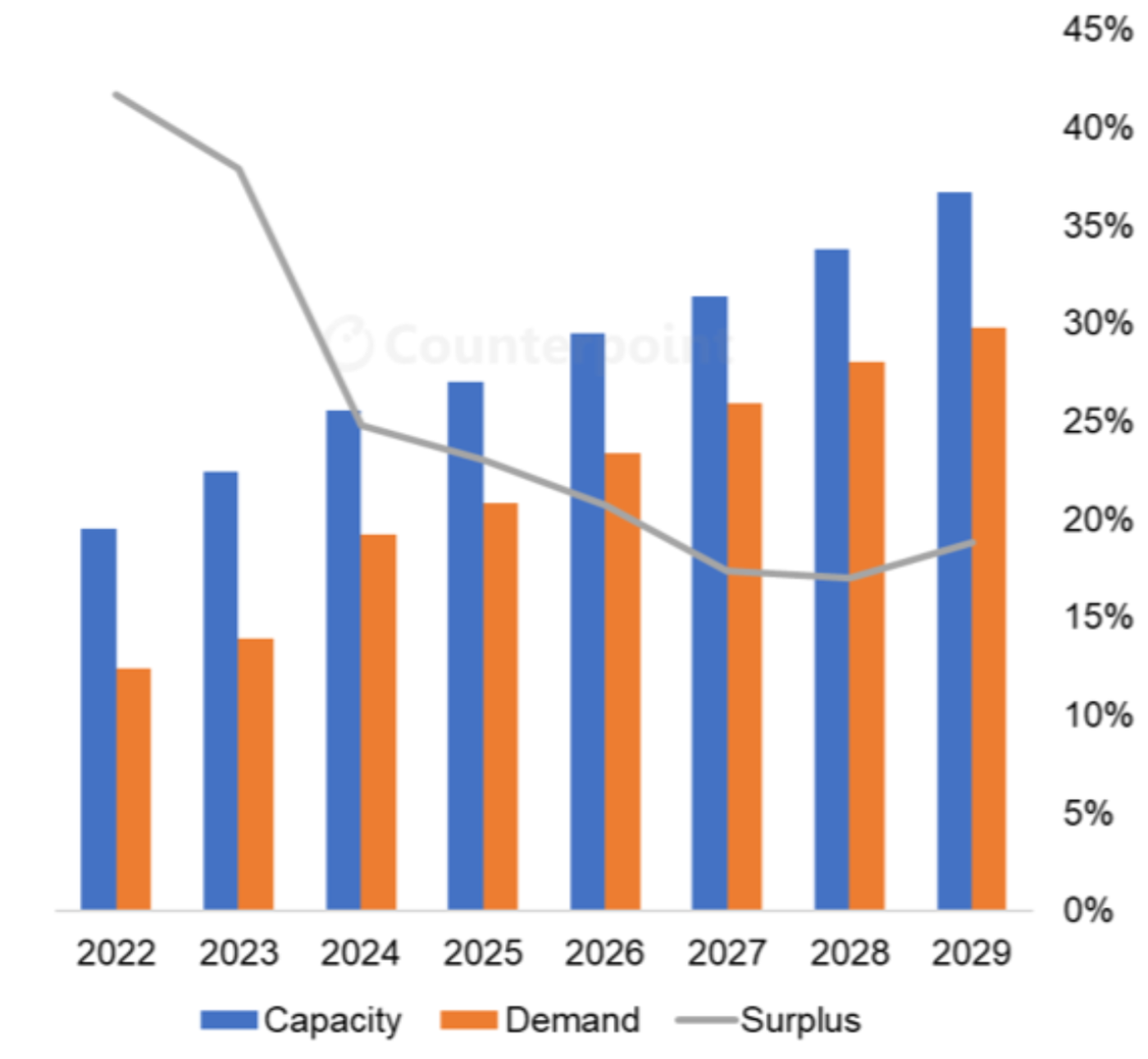

さて、これらを需給状況としてまとめたのが以下の図で、モバイルおよびIT用途向けOLEDの展望を示している。レポートには、リジッドOLEDとフレキシブルOLEDのそれぞれの需給曲線と、リジッドOLEDとフレキシブルOLEDを組み合わせた図を掲載している。モバイル用OLED全体の過剰供給は2022年にピークに到達、2023年から2024年にかけては需要の伸びが供給の伸びを上回った。需要が着実に伸びる一方で供給の伸びは抑制されることから、2028年にかけて過剰供給は着実に減少するが、多数のG8.7生産ラインが稼働を開始する2029年には過剰供給が拡大する見通しだ。

モバイルおよびIT用OLED需給予測

出典調査レポート Quarterly OLED Supply/Demand and Capital Spending Report の詳細仕様・販売価格・一部実データ付き商品サンプル・WEB無料ご試読は こちらから お問い合わせください。

[原文] OLED Oversupply Persists but Set to Decline Slowly

We have updated our Quarterly OLED Supply/Demand and Capital Spending Report for Q1 2025 with Counterpoint Research’s latest capacity outlook for the industry and forecast for OLED panel demand. With demand for OLED displays for mobile and IT applications increasing at the end of 2024, we have raised our longer-term demand outlook. At the same time, with the financial case for OLED capacity expansion remaining a challenge, our outlook for supply growth has been slightly reduced. We now see demand growth for OLED for mobile and IT applications exceeding supply growth, and oversupply gradually declining throughout our five-year forecast period.

For OLED TV panels, we have revised our outlook on demand based on the latest market data. Overall UT% for OLED TVs declined sharply in 2022 and 2023, and although it recovered some of the lost ground in 2024, the fabs are far from full. We expect no new capacity through 2029, so increasing demand will lead to higher utilization. However, we do not expect that OLED TV panels will be constrained by supply through the duration of our forecast period to 2029.

In flexible OLED panels (which include panels for foldable and rollable devices), Samsung will continue to have a leading share of capacity through 2028 but will be passed by BOE in 2029. LGD will hold third place in 2025 but will be passed by Tianma to fall to fourth place in 2027 before being passed by Visionox to fall to fifth place in 2028.

The Counterpoint Research demand forecast includes 11 different applications, and the details are available in our Quarterly OLED Shipment Report. The OLED supply/demand report includes a summary of our forecast by application.

OLED demand declined in 2022 for the first time ever and then declined further in 2023, as the increase in other applications was insufficient to overcome the soft demand and the inventory correction in TVs. With two years of declines due to weak demand, TVs’ share of the area dropped from 52% in 2021 to 40% in 2023, and although OLED TVs recovered in 2024, their share of the total OLED area declined to 39%. Although we expect that OLED TVs will continue to grow, their area share will continue to decline and will be 36% in 2029. The area demand for “all other” applications will climb to 22% of the total by 2029, driven by IT applications (monitors, notebooks and tablets), while smartphones will fall to 42% of OLED area demand.

Now putting that together into the supply/demand picture, the next chart shows our outlook for OLED panels for mobile and IT applications. Subscribers of the report can see independent supply/demand curves for rigid and flexible OLED panels and a view combining rigid OLED and flexible OLED. Overall mobile OLED overcapacity peaked in 2022 and demand growth outpaced supply growth in 2023-2024. Steady growth in demand combined with more restrained growth in supply will reduce the oversupply steadily through 2028, but the many G8.7 fabs coming online in 2029 will make the oversupply edge up in that year.